特朗普时代的美国通胀:可贸易与不可贸易部门的博弈

数字货币分析报告

2025年02月16日 02:13 14

author

天风证券的一篇分析报告指出,特朗普的政策改革可能导致美国经济波动加剧,并对通胀走势产生复杂影响。“混乱引发降息”和“再通胀迫使加息”的可能性并存。

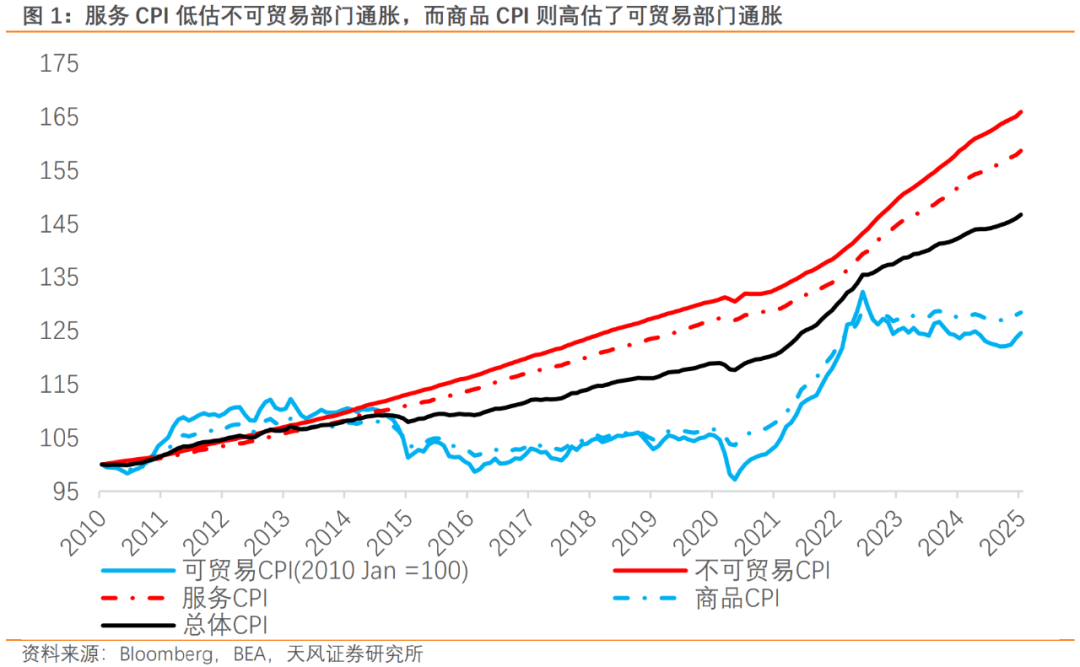

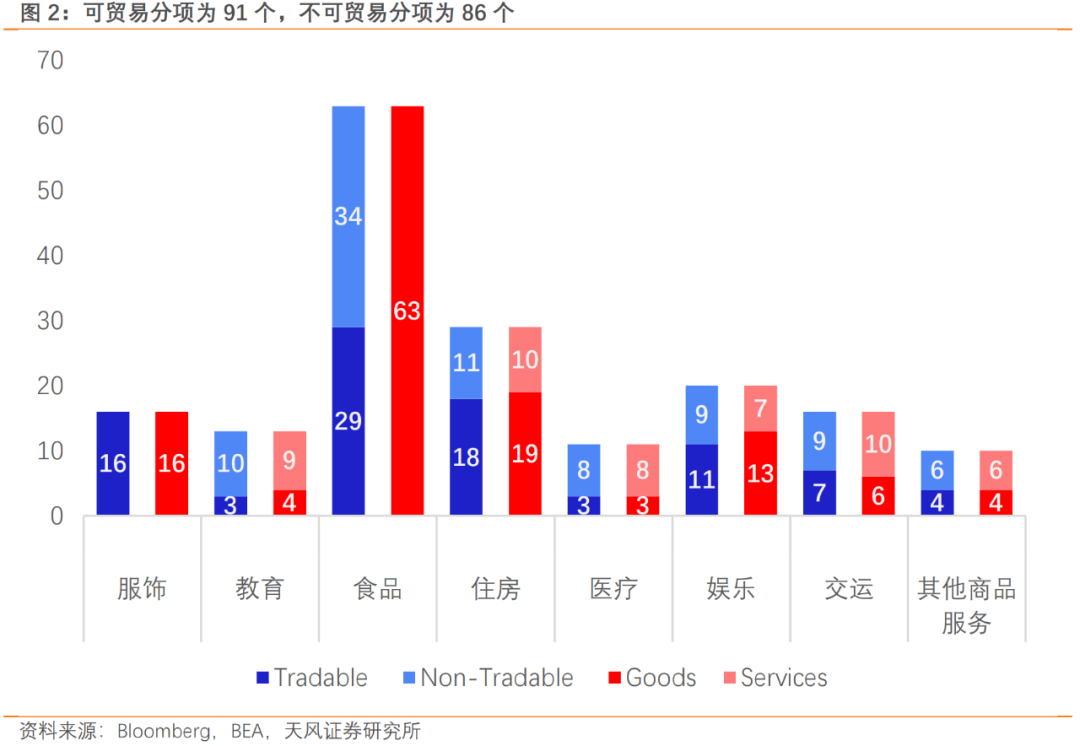

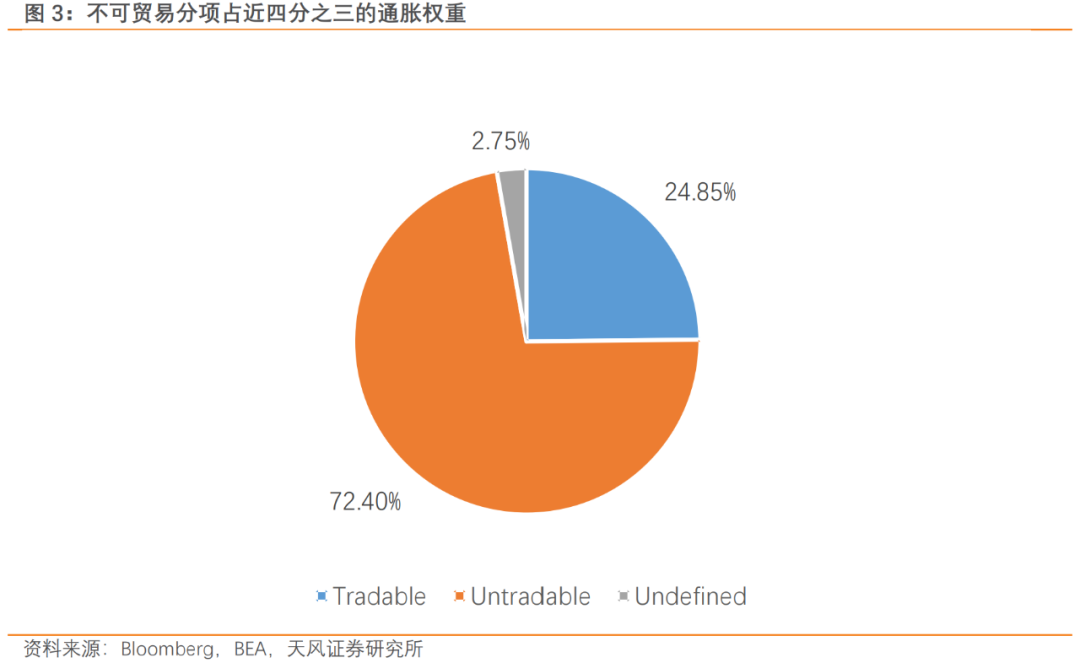

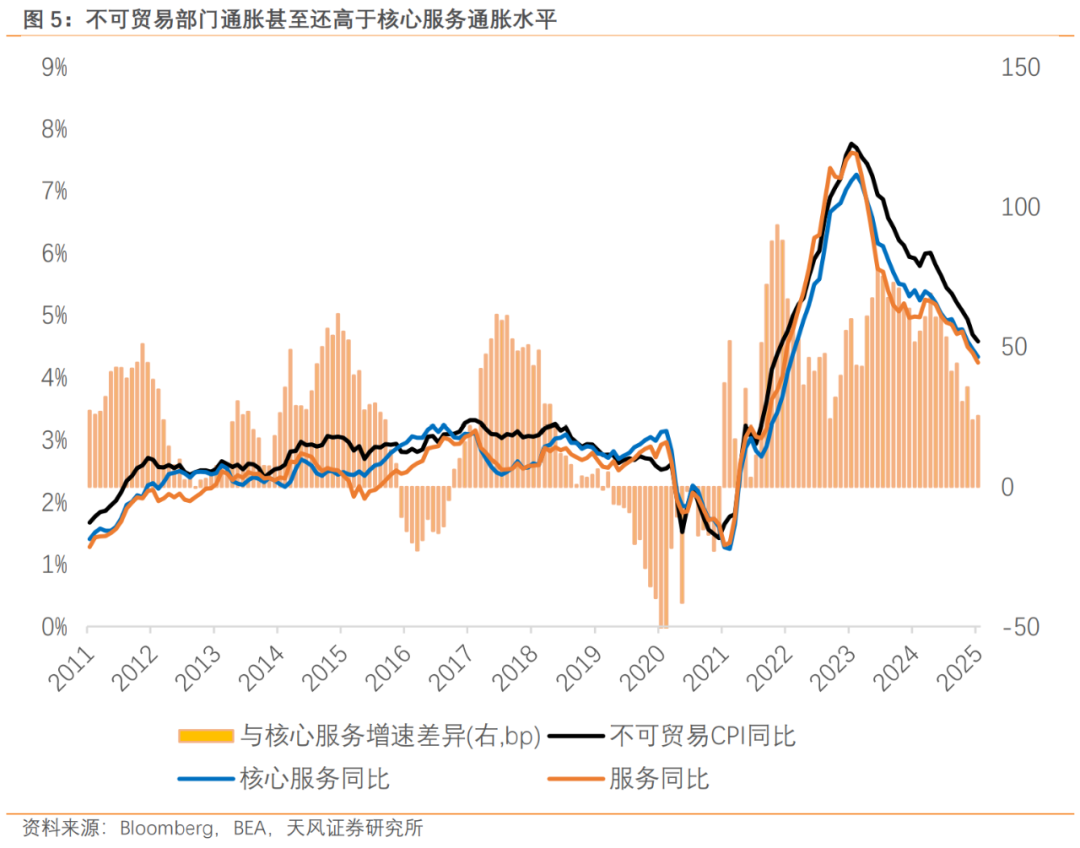

报告另辟蹊径,将通胀分为可贸易部门通胀和不可贸易部门通胀两大类,前者受全球贸易条件影响,后者则反映美国国内经济状况。数据显示,不可贸易部门通胀占美国CPI权重的72.40%,远高于可贸易部门的24.85%。这意味着美国CPI主要反映的是国内经济状况,而非国际贸易。

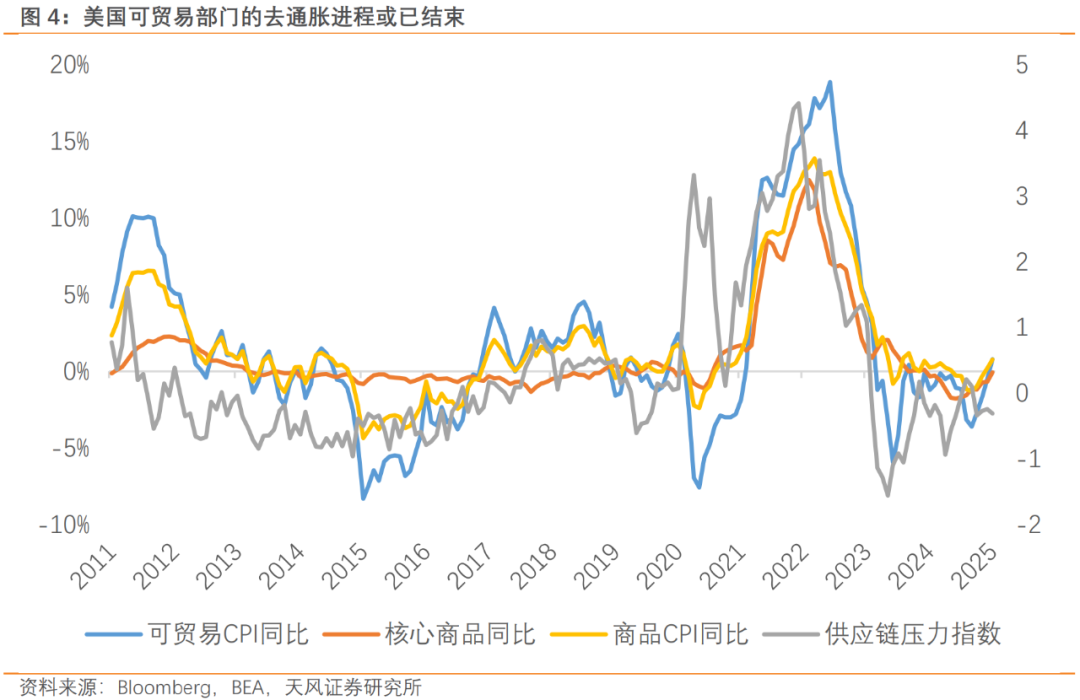

报告认为,2018-2019年中美贸易摩擦并未显著推高美国物价,主要是因为可贸易部门通胀的权重相对较小。近年来,美国可贸易部门通胀经历了长达近两年的“通缩”,但2025年1月出现回升。考虑到关税等因素的影响,报告认为可贸易部门的“通缩”大概率已经结束。

然而,不可贸易部门通胀依然强劲,甚至高于核心服务通胀,这表明美国国内通胀压力依然存在,并可能影响2024年美国大选。报告指出,美国经济的正循环并未被打破,不可贸易部门通胀的下行斜率放缓,甚至可能在2025年下半年出现反弹。

报告最后提醒,虽然不可贸易部门通胀的韧性显示了美国经济内生动能的强劲,但这仅仅反映了特朗普上任前的经济状态。2025年的移民政策、关税和减支等不确定性因素可能对通胀产生重大影响,值得持续关注。

相关文章

发表评论